Acquistati a piene mani giovedì dopo la conferenza stampa di Mario Draghi, venduti in maniera altrettanto pesante ieri. L’unica cosa certa per i BTp e per gli altri titoli di Stato dell’Eurozona è che a simili episodi di volatilità si … Continua a leggere

Archivi tag: BCE

Il 2015 è l’anno dell’Europa

Galleria

Questa galleria contiene 4 immagini.

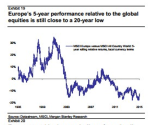

L’economia Europea nel 2015 beneficierà di condizioni macroeconomiche irripetibili come la svalutazione dell’Euro, la politica monetaria espansiva della BCE, i tassi d’interesse sui titoli governativi ai minimi storici e il ribasso delle materie prime, in particolare del petrolio. Morgan Stanley … Continua a leggere

Tutti rialzisti sul Dollaro Usa

Galleria

Questa galleria contiene 4 immagini.

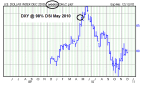

E’ ormai evidente che il fattore più importante per i mercati globali da diversi mesi è il Dollaro Usa. Il suo rafforzamento, oltre a sviluppare tendenze deflazionistiche interne, da qui il calo dei tassi d’interesse Usa a lungo termine e … Continua a leggere

Anche nel 2015 non si può prescindere dalle azioni Usa

Galleria

Questa galleria contiene 10 immagini.

Nell’anno che stà per finire le asset class denominate in Dollari Usa hanno fatto la differenza nella performance dei portafogli degli investitori, meno soddisfacenti gli investimenti nelle asset class dei paesi emergenti, sulle quali la componente in valuta locale ha … Continua a leggere

Il credito fa Boom….negli Usa non nell’area Euro

Galleria

Questa galleria contiene 3 immagini.

Mentre la Federal Reserve ha imboccato l’uscita (tapering) dal piano di stimolo monetario straordinario, denominato “Quantitative Easing” (aumento della massa monetaria tramite l’acquisto di titoli di stato), il credito delle banche riprende a crescere in termini sostenuti (+13% anno su … Continua a leggere