Questa galleria contiene 1 immagine.

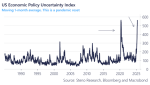

L’indice che misura l’incertezza sulle politiche economiche Usa ha raggiunto il picco segnato durante la pandemia. Questa volta è diverso?

Questa galleria contiene 1 immagine.

L’indice che misura l’incertezza sulle politiche economiche Usa ha raggiunto il picco segnato durante la pandemia. Questa volta è diverso?

Questa galleria contiene 1 immagine.

L’incertezza nella politica economica (ora quasi raggiunto il picco durante la pandemia 2020) ha spesso portato a rendimenti futuri positivi per l’S&P 500, poiché i mercati anticipano il peggio durante periodi poco chiari. Quando la situazione diventa più chiara, le … Continua a leggere

Questa galleria contiene 1 immagine.

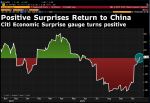

L’indicatore delle sorprese economiche in Cina, elaborato da Citigroup, è tornato positivo. Le aspettative degli economisti erano cosi depresse che i nuovi dati sorprendono in positivo – China economic surprise index turns positive.

In questo articolo voglio parlare di digital disruption. Lo faccio osservando più da vicino la quotazione di ReeVo Spa su AIM Italia, il segmento di Borsa dedicato alle PMI dinamiche e competitive.

ReeVo Spa (codice ISIN ReeVo Spa IT0005438038) è un provider italiano specializzato in soluzioni e servizi cloud che da oltre 15 anni offre una completa gamma di servizi Cloud (Cyber Security, Cloud, Multi Cloud & Hybrid Cloud).

Il prezzo di offerta è stato fissato in 7,74 euro per azione con una raccolta complessiva di oltre 5,5 milioni di euro e che in questo periodo quota intorno agli 11 euro. La domanda, che ha superato di circa 5,5 volte il quantitativo di azioni offerto, è pervenuta da primari investitori qualificati e istituzionali, italiani ed esteri.

Dotata dei più alti standard e certificazioni, ReeVo si appresta così a competere livello globale con i giganti della tecnologia. Gli stessi colossi che da anni stanno dominando i mercati globali.

Ma se torniamo indietro nel tempo, una cosa è certa. Utilizzando le metriche di valutazione tradizionali, certe aziende (oggi colossi) non sarebbero mai stati identificate come ‘aziende del futuro’ per la stragrande maggioranza degli investitori, tranne quelli più accorti.

Tornando a ReeVo, è una delle tante PMI innovative quotate sull’AIM che hanno seguito un percorso specifico per arrivare sul listino.

Con due obiettivi: raccogliere capitali freschi e competere appunto nel macro trend della digital disruption, la vera forza che sta muovendo il mondo.

Che cosa significa investire nella disruption? E come si può partecipare a questa rivoluzione mondiale?

Investire nella disruption significa credere nella ‘rottura’, nella ‘spaccatura’ tra il mondo di ieri, di oggi e credere in quello che verrà. Significa, in definitiva, investire nella ‘dirompenza’ andando a identificare, precocemente, aziende, settori, e opportunità (e valori anomali) prima che il mercato in generale li identifichi.

In altre parole: investire in aziende innovative che vogliono cambiare il modo di fare.

Si tratta spesso di aziende non convenzionali, capaci di innovare, di sfidare modelli di business esistenti anche a livello mondiale.

Operano prevalentemente nel campo l’economia digitale, l’industria 4.0 (smart factory, robotica, intelligenza artificiale), delle nuove tecnologie legate alla scienza della terra (energia solare, energia eolica, agricoltura di precisione, ingegneria elettrica), salute e biologia (e-health, lifescience, diagnostica, telemedicina, immunoterapia, biotecnologie).

Si tratta di aziende che investono parte, o la totalità dei loro capitali per cambiare le regole del gioco in uno o più mercati.

Per trovare le origini del termine disruption è necessario arrivare al 1995. Ma perché siano comprese appieno, si dovrà attendere il 2014 con il libro Big Bang Disruption di Larry Downes e Paul F. Nunes per cui diventa a tutti chiaro che “today every business is a digital business”, ovvero che ogni attività economica può essere rivista alla luce delle potenzialità offerte dalle tecnologie digitali e dalle trasformazioni negli stili di vita da esse indotte.

Ed è quello che sta accadendo, con rinnovata intensità alla luce della crisi pandemica. Pensiamo, ad esempio, all’esplosione dell’e-commerce, del lavoro a distanza, dell’istruzione online e della telemedicina. Quella che è anche stata definita come ‘New Home Economy’.

Che cosa fa quindi un gestore che lavora si questo segmento?

Identifica i settori di disruption e i trend emergenti, cercando le migliori fonti di alpha ( con questo termine s’intende l’attitudine di un titolo a cambiare di valore indipendentemente dall’andamento mercato).

Con il supporto del consulente finanziario esperto è possibile identificare e scegliere quali prodotti e servizi utilizzare.

Questa galleria contiene 3 immagini.

Mentre la Federal Reserve ha imboccato l’uscita (tapering) dal piano di stimolo monetario straordinario, denominato “Quantitative Easing” (aumento della massa monetaria tramite l’acquisto di titoli di stato), il credito delle banche riprende a crescere in termini sostenuti (+13% anno su … Continua a leggere

Questa galleria contiene 1 immagine.

Nell’articolo del 23 Settembre (Aspettative sull’inflazione negli Usa ancora basse) mettevo in risalto l’anomalia sul mercato obbligazionario Usa, con i tassi d’interesse a lungo termine che non riuscivano a superare i precedenti massimi, pur in presenza di un generale consenso sulla … Continua a leggere