Nell’anno che stà per finire le asset class denominate in Dollari Usa hanno fatto la differenza nella performance dei portafogli degli investitori, meno soddisfacenti gli investimenti nelle asset class dei paesi emergenti, sulle quali la componente in valuta locale ha inciso negativamente nell’ultima parte dell’anno. All’investitore europeo hanno dato di gran lunga soddisfazione i titoli governativi, in costante rialzo grazie ai nuovi minimi dei rendimenti, rispetto all’azionario europeo che ha offerto magri risultati a fronte di una volatilità elevata. Anno disastroso per le materie prime, il cui crollo ha mandato in crisi i loro principali produttori, con conseguenze nefaste per il settore Energy e per le borse di Russia e Brasile.

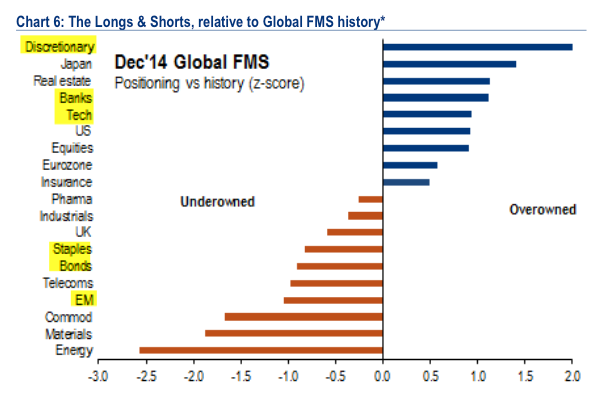

Come sempre succede la performance passata è il principale fattore che influenza nel bene e nel male le aspettative future degli investitori professionali e non, non a caso ora i gestori di fondi (secondo l’ultimo sondaggio di Merrill Lynch Bank of America) preferiscono i paesi e i settori che hanno meglio performato nel 2014, sottopesando quelli che invece hanno dato risultati negativi.

Il 2015 si appresta ad iniziare con una preferenza, fortunatamente però non esagerata, per le azioni dei paesi sviluppati, non a caso più per gli Usa che per l’Europa, mentre si conferma lo scetticismo che accompagna i paesi emergenti da più di un anno.

Nel decidere se aumentare il rischio azionario a scapito della sicurezza delle obbligazioni governative o corporate “investment grade”, seppure scarsamente remunerata, non si può prescindere dal valutare la principale economia mondiale e il più grande mercato azionario mondiale.

Negli Usa sono presenti i seguenti fattori da non sottovalutare nel 2015:

1) L’economia Usa è la prima ad avantaggiarsi del ribasso delle materie prime, in particolare del petrolio che ha dimezzato il prezzo dei carburanti, aumentando il potere d’acquisto dei consumatori americani. I 2/3 del Pil Usa e degli utili delle aziende Usa dipendono dai consumi interni. Storicamente i problemi per l’economia Usa e per Wall Street sono stati anticipati da un prezzo della benzina pari o superiore a 3,4 dollari al gallone, ora è poco sopra 1,5.

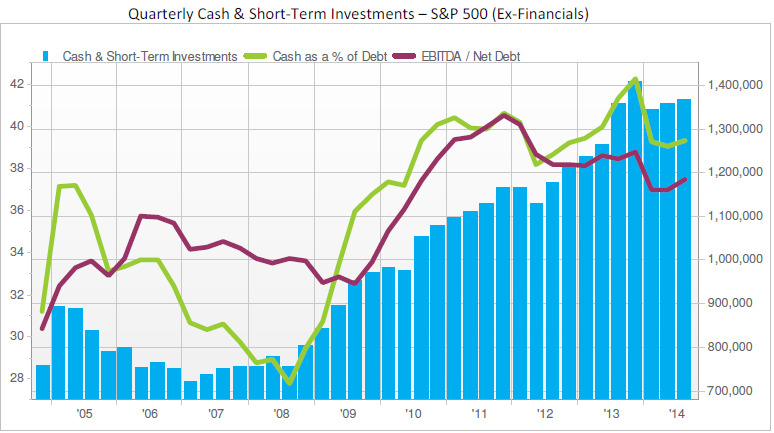

2) Le aziende Usa, in particolare le large cap presenti nell’S&P 500, sono sedute su una montagna di liquidità, pari a quasi il 40% dei loro debiti, mentre all’inizio del 2008 era inferiore al 30%. Fino ad ora buona parte di questa liquidità è stata utilizzata per alimentare i piani di acquisto di azioni proprie (buybacks), in misura inferiore per operazioni di fusione ed acquisizione o per aumentare i dividendi.

3) Il premio al rischio delle azioni S&P 500, inteso quale extra-rendimento offerto dalle azioni (Earnings Yield, cioè l’inverso del Price Earnings) rispetto al tasso decennale reale (al netto dell’inflazione) è ancora elevato e superiore alla media storica.

In sostanza quello che supporta le azioni Usa, più di quelle del resto del mondo, è il connubio tra un basso livello d’inflazione (allontanata dal crollo del petrolio) e crescita degli utili aziendali, alimentata dal buono stato di salute dei consumi e degli investimenti immobiliari, conseguenza dei bassi tassi d’interesse reali. Con questa felice combinazione, oltre ad una Federal Reserve “paziente”, pare sia facile scommettere su un proseguimento del bull market Usa almeno nel 1° semestre 2015.

Sembra strano dirlo ma la performance dell’S&P 500 rispetto a quella dei titoli governativi Usa è in miglioramento, dopo un periodo in cui ha non poco sfigurato. Il differenziale tra S&P 500 e i bond Usa lunghi (stock to bond ratio), dopo aver raggiunto un picco estremo a metà settembre è piombato all’estremo opposto marcando i minimi dell’azionario di metà ottobre. Lo “stock to bond ratio” ora si trova in zona neutrale ma in crescita, ancora lontano da livelli che hanno anticipato ribassi per l’S&P 500.

Altro fattore “contrarian” favorevole all’azionario a inizio 2015 è l’attuale basso appetito per il rischio degli investitori. Il seguente indice, costruito ponderando diversi modelli di misurazione del rischio elaborati da Citigroup, Ubs e Westpac, tiene conto non solo della percezione del rischio degli investitori verso le azioni ma anche verso le valute e le obbligazioni high yield.

E’ che dire poi della prudenza con cui tutt’ora affrontano l’azionario gli strategist di Wall Street? La quota di azioni consigliata nell’asset allocation ideale dagli “esperti” delle principali case d’investimento Usa a fine novembre era di poco superiore al 51%, contro era oltre il 60% nel 2011 e il 66% a metà 2007, per non parlare del 72% d’inizio 2001.

La facilità con cui le obbligazioni hanno fornito risultati positivi costanti nell’ultimo decennio ha influito nelle abitudini degli investitori, anche quelli più esperti, come fece l’azionario negli anni 90.

In ultimo, ma comunque da non sottovalutare, il “Decennial Pattern” sul Dow Jones, una via di mezzo tra statistica e cabala numerologica.

Nella storia del decano degli indici Usa, fino al 2012, gli anni che sono terminati con il “5” hanno registrato la miglior performance assoluta.

Gli altri mercati azionari presumibilmente si accoderanno agli Usa, ma molto dipenderà per quelli Europei dalla volontà della BCE nell’implementare misure straordinarie, mentre per i paesi emergenti dalla stabilizzazione dei prezzi delle materie prime e di conseguenza delle loro valute, la cui estrema volatilità ha nuovamente allontanato gli investitori dai mercati emergenti.

Buon 2015!