La Blockchain in Italia sta uscendo dalla fase più ‘mediatica’ e si appresta a diventare un settore più maturo. Le opportunità da sfruttare sono enormi perché ancora oggi solo il 37% delle grandi aziende, e il 20% delle PMI italiane, conoscono queste tecnologie.

Nel 2020, nonostante lo shock da Covid-19, ci sono stati molti sviluppi per quanto riguarda la regolamentazione. In ambito europeo, è stato presentato il Digital Finance Package, elaborato dalla Commissione Europea; nell’ambito delle istituzioni pubbliche, esiste l’European Blockchain Service Infrastructure (Ebsi), un’infrastruttura già condivisa tra i 28 Paesi UE per supportare la condivisione affidabile di dati.

Che Big Data e Intelligenza Artificiale siano il futuro è ormai noto a tutti. Così come è evidente il fatto che per le aziende l’approccio tech-first è l’unico possibile, soprattutto nell’ambito dei servizi finanziari.

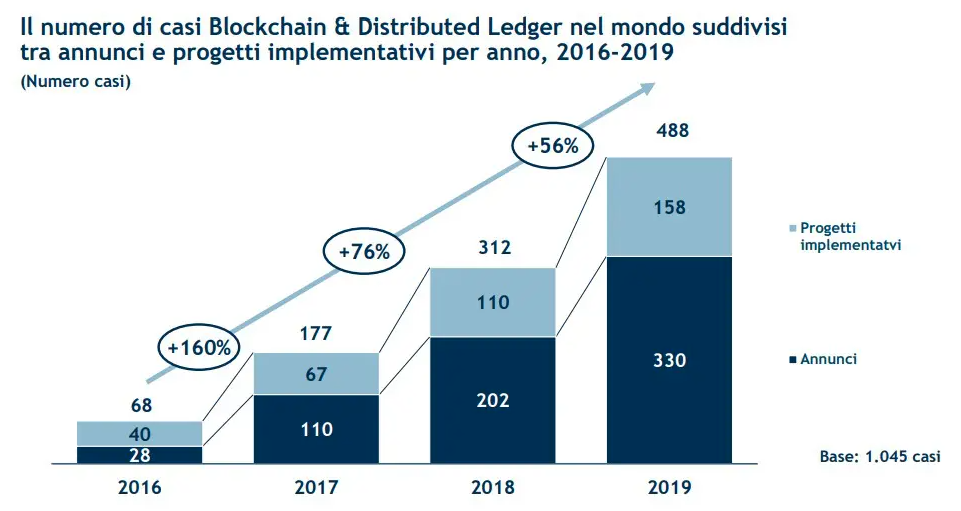

Ma torniamo alla Blockchain per capire a che punto siamo con Blockchain in Italia partendo dai risultatidell’ultima ricerca dell’Osservatorio Blockchain & Distributed Ledger del Politecnico di Milano.

I paesi più attivi nella Blockchain sono Stati Uniti: 72 i progetti avviati negli ultimi cinque anni. Segue la Cina, con 35 casi, Giappone (28), Australia (23) e Corea Del Sud (19). L’Italia per la Blokchain resta nella top ten dei paesi con più iniziative con 18 casi. Tutto questo nonostante la frenata degli investimenti delle aziende (23 milioni di euro nel 2020), il 23% in meno rispetto al 2019.

Sarà interessante tenere d’occhio gli sviluppi della Blockchain in Italia mentre la grande tecnologia affronta le questioni normative a lungo termine e potenzialmente si sposta nei mercati in via di sviluppo.

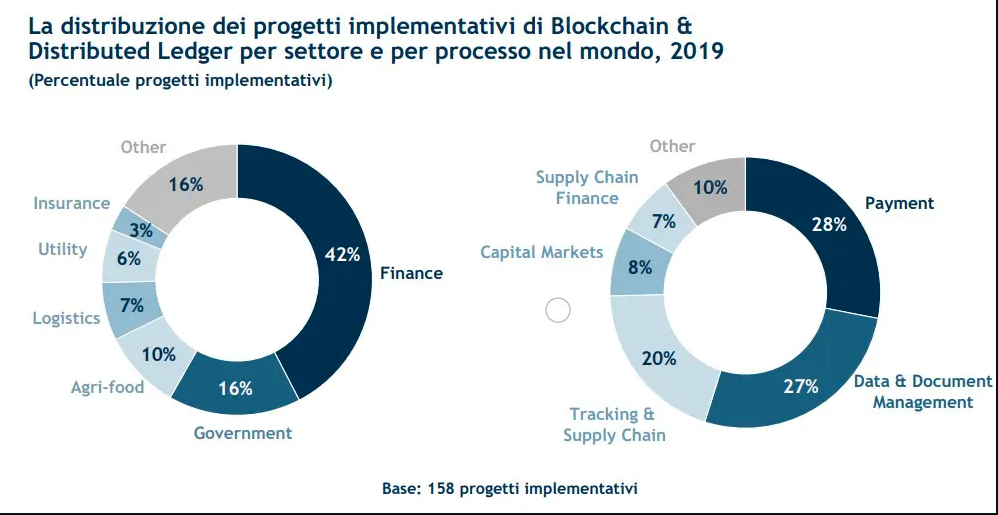

Gli aspetti principali legati alle tecnologie blockchain nel settore finanziario riguardano anche le banche tradizionali che stanno scoprendo ancora il vero potenziale dei Big Data.

Tra gli elementi operativi che attirano di più l’attenzione delle società abbiamo:

- Sicurezza e riduzione delle frodi.

- Creazione di piattaforme di trading più efficienti come ad esempio piattaforme di crowdfunding e prestito peer-to-peer veloci ed economiche.

- Possibilità per le banche di operare ininterrottamente 24 ore al giorno.

Quali saranno quindi le società finanziarie più promettenti per il futuro? Sicuramente quelle più innovative e che già nel decennio scorso hanno puntato sul digitale. Le stesse che oggi stanno facilmente superando le sfide che il COVID 19 ci ha lanciato. Quello che stiamo vedendo in ambito Robotic Process Automation (RPA), Blockchain, Chatbots e Biometria è solo l’inizio di un megatrend.

Fintech e blockchain per Azimut sono già una realtà da quando nel marzo scorso è stato lanciato a livello mondiale l’innovativo Azim, il primo Security Token Offering (emesso in collaborazione con Sygnum Bank) costituito da un portafoglio di 5 milioni di euro di prestiti a PMI italiane cartolarizzati digitalmente.

Azimut, che ha 70 miliardi di masse in gestione di cui un terzo fuori dall’Italia, ha chiuso il 2020 con il miglior utile netto della sua storia, pari a 382 milioni di euro con un dividendo di 1 euro per azione come nel 2019.