Questa galleria contiene 1 immagine.

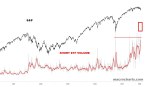

Ieri il Total Put/Call ratio (rapporto tra volumi put e call) è balzato a 1,12 (tradate più put che call), gli ultimi 10 picchi sono stati molto vicino ad un minimo dell’S&P 500. Questa volta sarà diverso? – Total Put/Call … Continua a leggere