Questa galleria contiene 2 immagini.

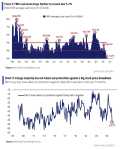

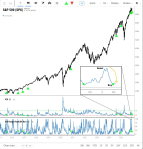

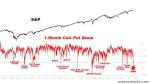

Mercoledi il costo di protezione da eventi estremi del mercato azionario Usa, misurato dalla differenza dello Skew (volatilità delle opzioni OTM) tra Call e Put si era avvicinato a livelli storici elevati. Ieri lo Skew è crollato segno che i … Continua a leggere