Dai minimi di Febbraio 2016 l’indice delle azioni globali è in rialzo di circa il 25%. Uno dei motivi di questo rialzo è la notevole prudenza, per non dire pessimismo, con cui i gestori di fondi d’investimento hanno affrontato il 2016 e gli appuntamenti politici, dalla Brexit, alle elezioni presidenziali Usa fino al referendum italiano. Prudenza, in diverse occasioni commentata dal sottoscritto, confermata dall’elevata quota di liquidità detenuta dai gestori in portafoglio e dalla bassa esposizione all’azionario nella loro asset allocation.

Questo è quanto si nota dai dati dell’ultimo sondaggio di Bank Of America Merrill Lynch, cui partecipano gestori di tutto il mondo con asset in gestione superiori ai 500 miliardi di dollari.

La maggior parte delle indicazioni che escono da questo sondaggio si devono leggere in prospettiva “contrarian”; ad esempio quando le azioni scendono di prezzo, l’allocazione sulle stesse scende mentre aumenta quella sulla liquidità (cash), fino a dare un segnale di acquisto. Quando i prezzi delle azioni salgono succede l’opposto, fino a fornire un segnale di vendita.

La quota di cash dei gestori dal 5,8% di ottobre 2016 è passata al 5,1% di gennaio 2017, in leggero aumento rispetto a dicembre. Ricordo che il 5,8% di ottobre è stato il picco di cash dal novembre 2001. La liquidità è rimasta sopra il 5% per tutto il 2016, a conferma della prudenza elevata dei gestori, il periodo più lungo nella storia del sondaggio.

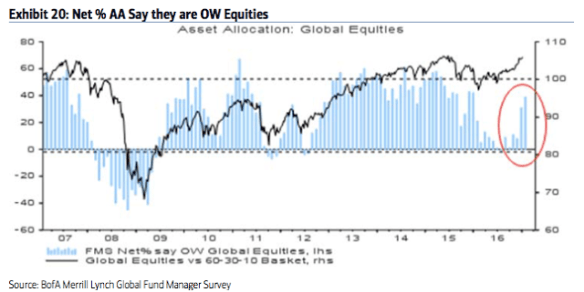

Sui minimi di febbraio 2016 la quota di gestori che si dichiaravano in sovrappeso di azioni nell’asset allocation era solo al 5%. Dal 2009, l’allocazione in azioni è stata inferiore a quel dato di un anno fa solo a metà 2011 e metà 2012, periodi che hanno anticipato rialzi dei mercati azionari.

A distanza di quasi un anno i gestori che sovrappesa le azioni nei loro portafogli è balzata al +39%, massimi da 13 mesi. Si tratta di un valore leggermente inferiore al livello neutrale, +0,4 deviazioni standard sopra la media di lungo termine. Sopra +50% di sovrappeso si ha un segnale storicamente negativo per il mercato azionario.

Negli ultimi 18 mesi le azioni americane non sono mai state così sottopesate dai gestori come negli ultimi 8 anni, questo non ha impedito alle stesse di mettere a segno una extra-performance rispetto al resto dei mercati sviluppati. Qualcosa però è cambiato, dato che in gennaio i gestori di fondi sono a +14% sovrappesati sulle azioni Usa, +0,9 deviazioni standard dalla media di lungo termine. Un segnale negativo per le azioni Usa si avrebbe con un sovrappeso dei gestori sopra +20%, valore cui si è ora ancora distanti.

I gestori di fondi hanno eccessivamente sovrappesato le azioni europee tra il 2015 e il 2016, periodo nel quale queste azioni hanno al contrario sotto-performato quelle americane.

Da luglio, dopo la Brexit, quando erano sottopesate nell’asset allocation per la prima volta in 3 anni, i gestori sono tornati a investire sulle azioni europee, portando a gennaio a +17% il sovrappeso. Un valore di poco superiore al neutrale, a 0,1 deviazioni standard sopra la media di lungo termine.

L’allocazione dei gestori di fondi sulle azioni giapponesi è scesa nel 2016 dopo il picco di ottimismo del 2015, raggiungendo il -8% di sottopeso a settembre, minimo dal dicembre 2012.

A gennaio l’allocazione sulle azioni giapponesi è aumentata al +21% di sovrappeso, 0,6 deviazioni standard sopra la media di lungo termine.

I mercati azionari emergenti, dopo il record di sottopeso da parte dei gestori di fondi a gennaio 2016, a -33% (il secondo livello più basso nella storia del sondaggio), hanno sovraperformato nel 2016. Questo ha spinto i gestori a rivedere le loro scelte, portando la quota sugli emergenti in sovrappeso a +31%, il maggior livello da 3 anni e mezzo. Il successivo ribasso dei mercati emergenti è stato seguito da una nuova riduzione nell’allocation dei gestori al -6% di sottopeso di gennaio, all’1,1 deviazioni standard sotto la media a lungo termine del sondaggio.

I gestori di fondi hanno un’estrema sfiducia sulle obbligazioni, tanto da portare il loro sottopeso nell’asset allocation di gennaio a -63%, una vera e propria capitolazione dal -35% di luglio che era vicino alla massima quota di allocation dei precedenti 3 anni e mezzo. Dal punto di vista “contrarian” l’obbligazionario ha qualche possibilità di recupero.

Il cambiamento degli ultimi mesi è che i gestori sono molto più sovrappesati sulle azioni che non sulle obbligazioni, ma nello stesso tempo sovrappesano nei portafogli la liquidità. A livello di area preferiscono le azioni Usa a quelle emergenti, conseguenza anche del sovrappeso sul dollaro, mentre a livello di settori sono molto sovrappesati sulle banche e sottopesati sui consumi base.

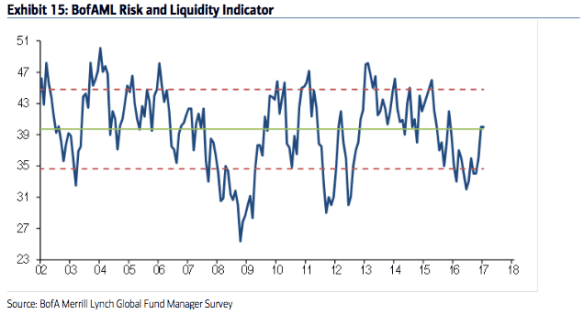

L’appetito per il rischio dei gestori, dopo aver raggiunto il minimo segnato nel 2016, si è risollevato negli ultimi mesi, raggiungendo a gennaio il massimo da 13 mesi. Rispetto alle media di lungo termine si tratta di un livello neutrale. Ricordo che l’appetito per il rischio dei gestori è un valore medio tra l’esposizione in cash dei gestori, l’orizzonte d’investimento preferito e il peso su azioni e settori azionari.

Con notevole ritardo i gestori hanno smesso di essere pessimisti subito dopo l’elezione di Trump, per poi diventare fiduciosi a Dicembre come lo sono ora a inizio d’anno.

La liquidità nei portafogli rimane a supporto di nuovi miglioramenti dell’azionario, ma l’asset allocation sulle azioni è tornata per la prima volta in un anno su livelli neutrali. Un nuovo aumento della quota azionaria nei portafogli potrà diventare, in termini “contrarian”, un problema per il proseguimento del rialzo.

Unica eccezione è sui mercati emergenti, il cui basso posizionamento dei gestori è favorevole ad un loro sovraperformance rispetto a quelli sviluppati.