L’ultimo sondaggio di Bank of America Merrill Lynch ha mostrato che i gestori di fondi interpellati, che gestiscono 600 miliardi di dollari, hanno aumentato ai massimi da 6 anni e mezzo la quota di liquidità nei portafogli, riducendo l’esposizione sui mercati emergenti, sulle azioni europee e sulle materie prime.

Nello stesso tempo però la quota dell’asset allocation totale sulle azioni globali è aumentata grazie all’incremento dell’esposizione sulle azioni Usa.

La quota di liquidità nei portafogli dei fondi ha raggiunto il 5,5%. Si tratta di un estremo che normalmente risulta positivo, in termini contrarian, per i mercati azionari.

Si noti che la quota di liquidità non è mai scesa sotto il 4,5% dall’inizio del 2013.

Nonostante il segnale di avversione al rischio relativo all’aumento di liquidità, i gestori di fondi hanno leggermente aumentato la quota di azioni, il 42% la sta sovrappesando rispetto al 38% di giugno.

L’attuale livello di sovrappeso è leggermente sopra la media storica e quindi fornisce un segnale di neutralità in termini di propensione al rischio. Storicamente forti ribassi dell’azionario hanno spinto la percentuale di sovrappeso sotto il 15%.

Conseguenza della sovraperformance delle azioni Usa i gestori hanno ridotto il loro sottopeso sul mercato Usa dal -19% di maggio al -7% di luglio. La possibilità che il mercato Usa, considerato che è ancora molto snobbato da parte dei gestori, possano sovraperformare gli altri mercati sviluppati è molto elevata.

Dopo il picco storico di marzo a +60% il sovrappeso sulle azioni dell’Eurozona è sceso, conseguenza della crisi greca, a +40% i luglio dopo il +46% di giugno.

Considerando che il sovrappeso si mantiene a 1 deviazione standard dalla media storica, il rischio per le azioni dell’Eurozona è che continuino a sottoperformare.

L’allocazione sulle azioni giapponesi si è mantenuta prossima a livelli elevati negli ultimi 9 mesi, con il 37% di gestori che le sovrappesano, mantenendosi oltre 1 deviazione standard dalla media storica.

I gestori hanno ancora ridotto l’investimento sui mercati azionari dei paesi emergenti, con il -20% di sottopeso, livello minimo degli ultimi 16 mesi e molto sotto le 2 deviazioni standard dalla media storica.

Il quadro generale mostra un generale sovrappeso per le azioni e un sottopeso per le obbligazioni. Per quanto riguardo i settori azionari sono preferiti quelli con elevato beta (technology, discretionary, banks), mentre il maggior sottopeso è per il settore consumers ed energy.

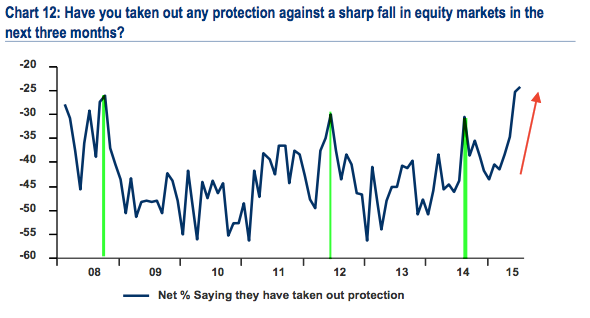

Negli ultimi mesi i gestori hanno in sostanza aumentato le coperture (hedging) per proteggersi da eventuali ribassi dei mercati azionari. Si tratta di un segnale rialzista al pari di quello della liquidità record?

Elevati livelli di coperture sono stati raggiunti all’inizio del 2008, anticipando un pesante bear market, ma anche a metà del 2012 e del 2014, anticipando in questi ultimi due casi un rialzo dei prezzi azionari.

E’ inevitabile che dopo due lunghi e profondi ribassi nell’arco di 10 anni (2001-2002 e 2008) la regola per la maggioranza dei gestori è il controllo del rischio, da qui l’incremento della liquidità, anche per scarse alternative sull’obbligazionario, e l’acquisto di coperture sull’azionario.

Meglio l’eccessiva prudenza che l’esagerato ottimismo e compiacenza. Siamo già nel “new neutral” dopo il “new normal“?