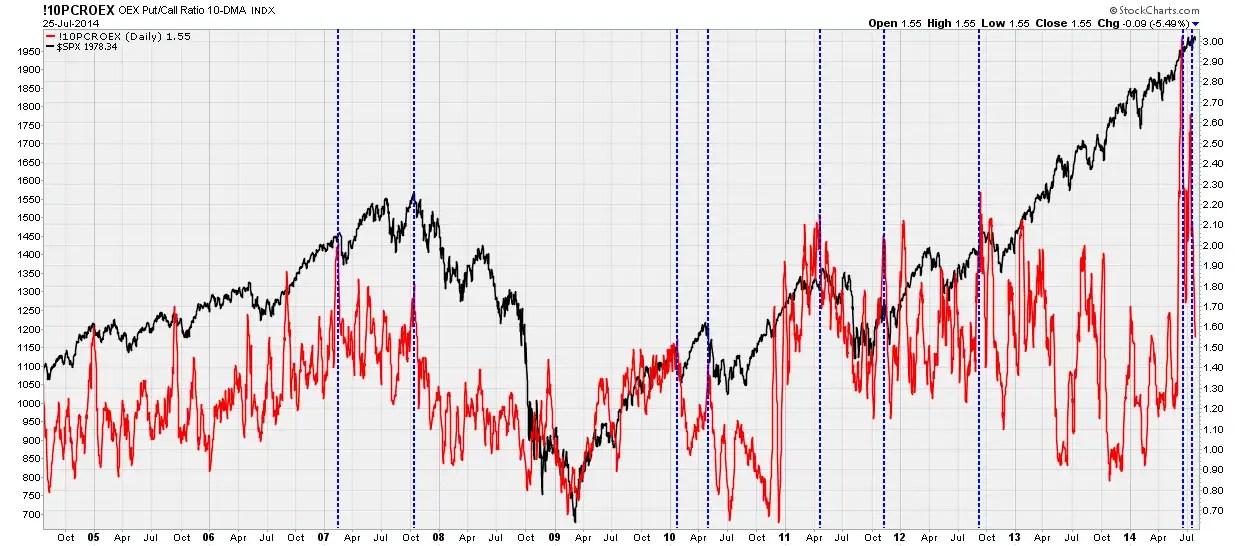

I “professional traders” americani che operano sulle opzioni dell’S&P 100 nelle ultime settimane hanno accumulato posizioni ingenti di opzioni put (ribassiste), come non facevano da fine Settembre 2012. La media mobile a 10 giorni dell’Oex Put/Call Ratio dopo aver superato a metà giugno quota 3, 3 opzioni put comprate nei precedenti 10 giorni per 1 call, è tornata sopra quota 2,6 a metà luglio.

Un simile interesse da parte dei traders prodessionisti Usa per le opzioni Put, utilizzate per coprire (hedging) portafogli di azioni da eventuali ribassi, nel passato si è riscontrato spesso sui massimi del mercato azionario Usa, sia di breve sia di lungo termine.

La somma tra l’open interest ratio, cioè il rapporto tra opzioni put e call mantenute a fine giornata, sull’Oex a quello sull’S&P 500, ha raggiunto di recente quota 2,1.

Negli ultimi 20 anni i casi con valori superiori a 2 sono stati quelli di metà febbraio 1996 e di fine luglio 2007. Nel primo caso le azioni Usa hanno fatto subito un massimo per poi registrare un andamento laterale di 7 mesi, nel secondo l’S&P 500 perse subito circa il 10% nell’arco del mese successivo.

Riducendo i casi a quelli con valori superiori a 1,75 del Open Interest Ratio, si contano 142 giorni, il risultato medio dell’S&P 500 a distanza di 1 e 3 mesi è stato del -0,9% e del -0,8% rispettivamente, con il 42% dei casi positivi.