All’inzio di ogni mese il sondaggio di Bank of America Merrill Lynch fornisce una fotografia di come sono posizionati i gestori di fondi sulle principali asset class d’investimento.

I gestori partecipanti al sondaggio in totale gestiscono circa 700 miliardi di dollari, di conseguenza è un ottimo del sentiment degli stessi.

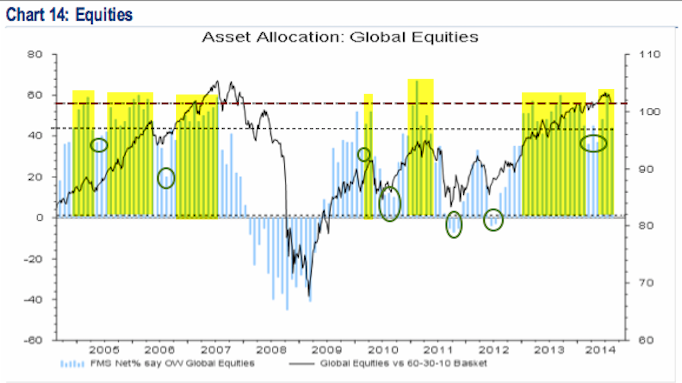

All’inizio di Luglio i gestori che erano sovrappesati sull’azionario erano il 61%, il secondo picco più elevato dall’inizio del sondaggio nel 2001. Questo eccesso di ottimismo identificò un chiaro rischio per i mercati azionari, con gli europei che subirono in ribasso nelle settimane successive dell’8% mentre l’S&P 500 del 5%.

Il ribasso è stato ovviamente alimentato dalla riduzione del sovrappeso sull’azionario, sceso al +44%.

E’ in atto forse un cambio di prospettive tra i gestori di fondi? Il livello di sovrappeso intorno al 35%-40% sarà un livello, raggiunto il quale, i gestori torneranno a ricomprare azioni come successo in Febbraio e Aprile?

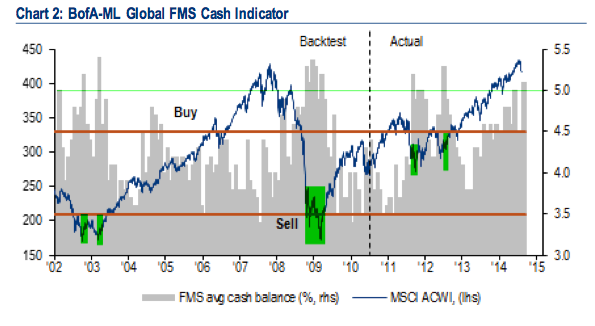

La velocità con cui i gestori hanno ridotto le azioni in portafoglio ha altrettanto accelerato l’aumento di cash (liquidità) nei fondi, salito oltre il 5% delle masse gestite.

I minimi degli indici azionari del 2002, 2003 e 2012 furono raggiunti con quote superiori al 5% di cash, ma anche all’inizio dei pesanti ribassi dell’estate 2011 e del 2008.

Il mercato azionario dell’area Euro, dopo 11 mesi di preferenze da parte dei gestori e il picco di sovrappeso al 43% di Giugno, il secondo più elevato dal Giugno 2007, è quello che ha registrato il maggior calo di “consensus”. I mercati Euro all’inizio di Agosto erano sovrappesati solo dal 13% dei gestori, in linea con la media degli ultimi 10 anni, ma ancora distante dai livelli che hanno marcato un minimo nelle precedenti correzioni.

Nonostante la sovraperformance del mercato Usa, i gestori hanno proseguito nel ridurre il loro sovrappeso, sceso al +6% dal +10% di Luglio.

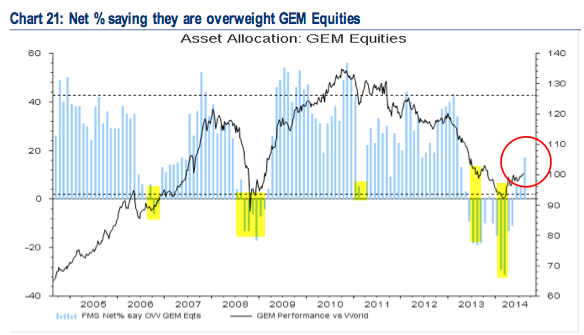

I maggior beneficiari dell’uscita dai mercati sviluppati sono stati i mercati emergenti, i quali nel mese di Marzo erano sottopesati dai gestori al -31%. Si rivelò un ottimo segnale d’acquisto “contrarian”, poiché d’allora i mercati emergenti hanno sovraperformato quelli sviluppati. All’inizio di Agosto i gestori mondiali sovrappesano gli emergenti al +17%, il massimo da 17 mesi. Quest’area d’investimento rimane comunque in gran parte sottopesata nei portafogli dei fondi, ben lontana dai picchi d’inizio 2013 o di fine 2010.

Nonostante che l’obbligazionario dall’inizio dell’anno sfidi in termini di performance l’azionario, i gestori di fondi continuano a sottopesarlo in termini elevati. Sui bond Usa in particolare, i gestori di fondi avevano a Luglio il minor sottopeso in 6 mesi, aumentato leggermente poi in Agosto.

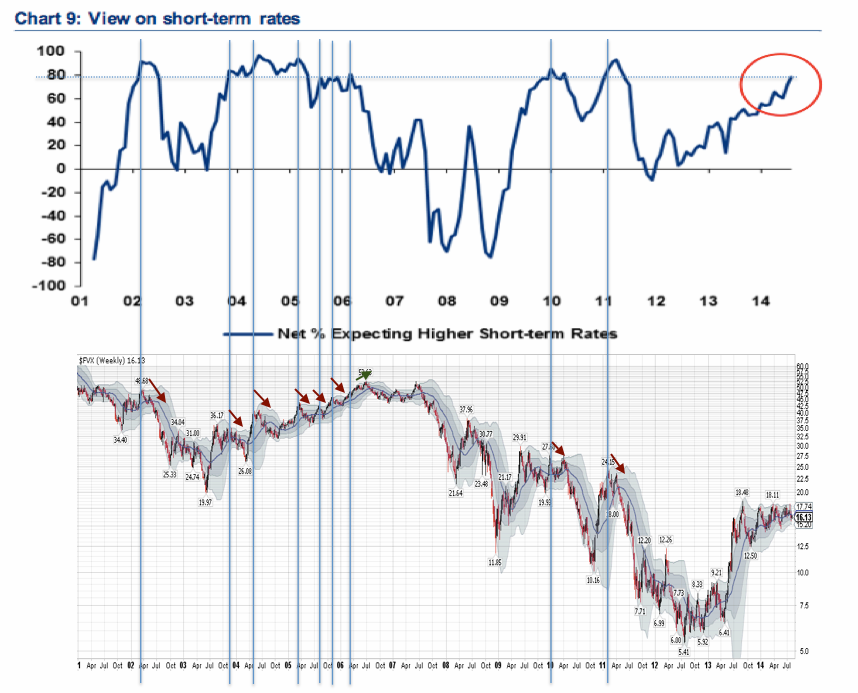

La scommessa che i tassi d’interesse iniziano ad aumentare è ancora generalizzata. Ad Agosto il 78% dei gestori ha dichiarato che si aspetta un aumento dei tassi d’interesse nei prossimi mesi, la percentuale più elevata dal maggio 2011.

Si ricordi poi che a Giugno l’88% dei gestori aveva dichiarato di attendersi a fine anno un rendimento del Treasury Note a 10 anni sopra il 2,5%. Nella passata settimana il tasso sul decennale Usa è sceso al 2,37% (minimo dal Giugno 2013).

Va ricordato inoltre che i gestori di fondi sono stati molto “sfortunati” nel prevedere un aumento dei tassi d’interesse, poiché 8 volte su 9 con un tale “consensus” i tassi a breve termine anziché aumentare sono scesi.

In conclusione i gestori di fondi non sono più sovrappesati sulle azioni ma sono sottopesati sulle obbligazioni, hanno un livello elevato di cash in portafoglio, inoltre preferiscono i settori ad elevato beta (banche, tecnologia e consumi discrezionali) mentre sottopesato i settori difensivi (telecom, consumi di base e utilities). L’area geografica più sovrappesata dai gestori ora è il Giappone.