Come durante la crisi del 2008, successiva al fallimento di Lehman, negli ultimi giorni si è verificato un’impennata dei depositi presso la Federal Reserve detenuti da istituzioni e banche estere (non Usa), anche questo un motivo della recente forza del Dollaro Usa.

Il dato del “Foreign official and international accounts” presso la Fed è balzato a 102,8 miliardi di dollari, in crescita notevole rispetto ai livelli d’inizio anno quando era a 57,6 miliardi, ma anche sopra il picco della prima settimana del 2009 quando raggiunse 88,9 miliardi di dollari.

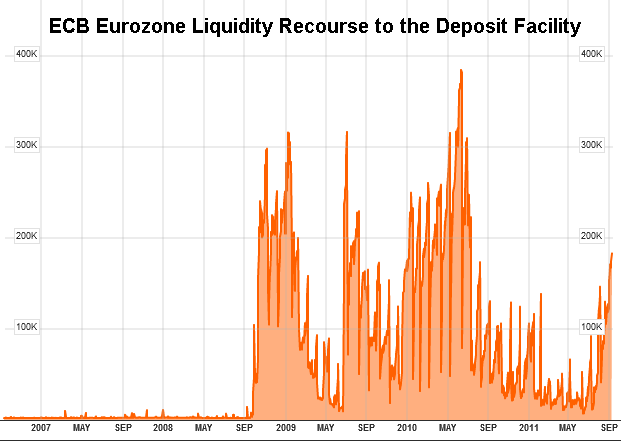

Il dato è sì quintuplicato rispetto ai valori minimi di luglio ma ci si sarebbe aspettato, come nel 2008, una crescita elevata dei tassi interbancari europei, ed invece i tassi euribor sono in calo da quando è scoppiata la crisi.

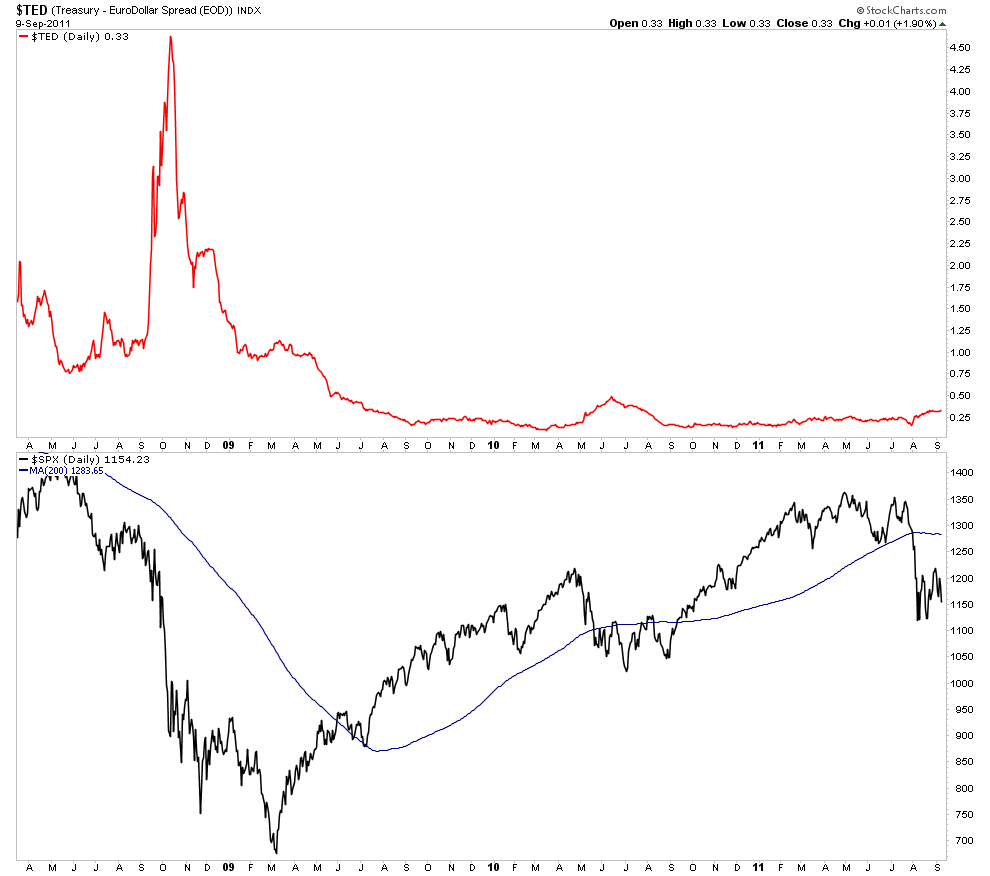

Il Ted Spread, differenziale tra Libor in dollari e Treasury Bill a 3 mesi, è si aumentato rispetto ai minimi di fine primavera (a 0,33%) ma siamo addirittura sotto ai livelli raggiunti a fine maggio 2010 (0,50%), per non parlare del recordo sopra 4,5% dell’ottobre 2008.

Insomma, a dispetto delle solite previsioni catastrofistiche che si leggono ora sul sistema finanziario europeo, non pare che ci siano le condizioni per assistere a una riedizione del 2008, anche se guardando al comportamento degli investitori e alle variazioni di borsa delle ultime ore il dubbio si rafforza anche tra gli operatori più razionali. Sarà anche questo un segnale?