Riporto il solito aggiornamento di Bank of America Merrill Lynch che riflette le scelte di asset allocation dei gestori di fondi mondiali.

I dati raccolti da inizio mese confermano che i gestori hanno mantenuto la quota di liquidità (cash) prossima ai livelli massimi da 6 anni e la quota d’investimento sulle azioni ancora vicina ai minimi da 3 anni.

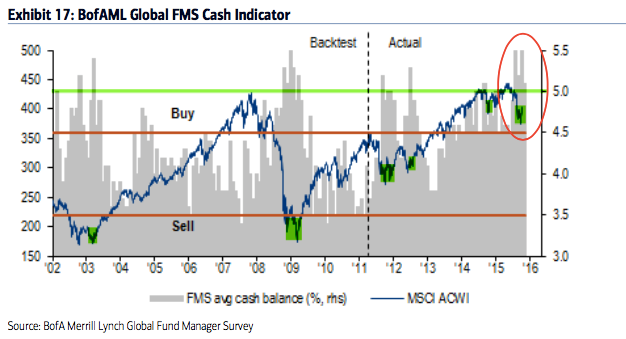

La quota di cash nei fondi si è mantenuta sopra il 5% per 4 mesi di fila, tra luglio e ottobre, per la prima volta dal periodo di fine 2008 e inizio 2009. Da un punto di vista “contrarian” si tratta di un segnale di eccessiva prudenza e quindi rialzista.

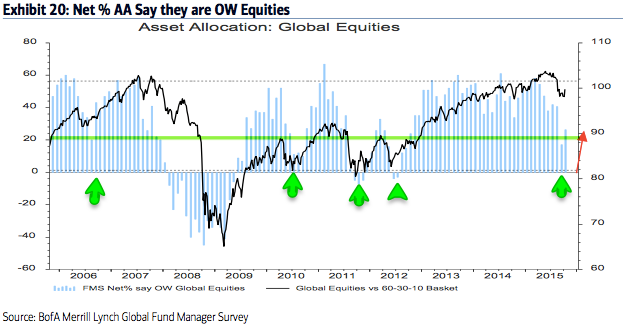

I gestori di fondi dopo aver portato il sovrappeso sulle azioni a settembre al +17% (minimi dal 2012) dal +41% di agosto, era +60% a inizio anno, hanno ripreso un pò di fiducia portandolo al 26% di ottobre.

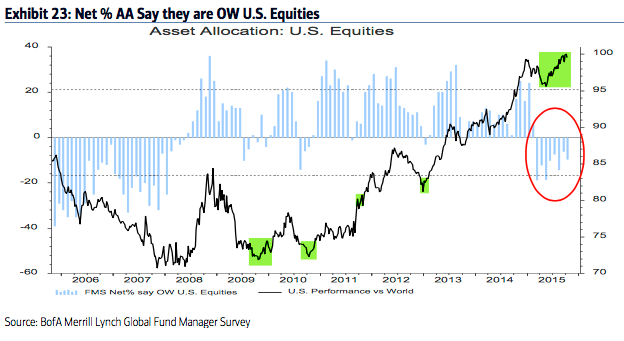

Sulle azioni Usa il sottopeso è stato ridotto a -10%. Nonostante il sottopeso da parte dei gestori degli ultimi il mercato Usa ha sovraperformato negli ultimi 6 mesi il mercato mondiale.

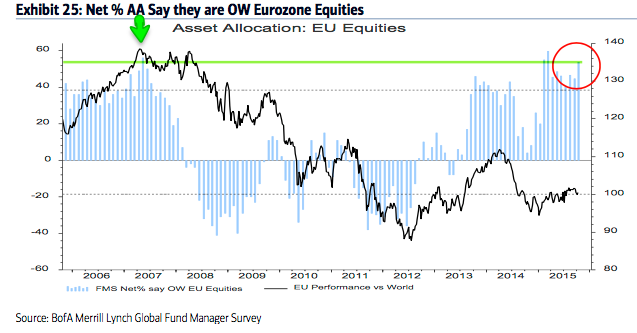

L’esposizione sulle azioni dell’Eurozona è stata aumentata in ottobre al 54% di sovrappeso, a 1,6 deviazioni standard dalla media di lungo termine. Analizzando dal 2006 un tale livello di sovrappeso rischia di determinare una sottoperformance per le azioni dell’area Euro.

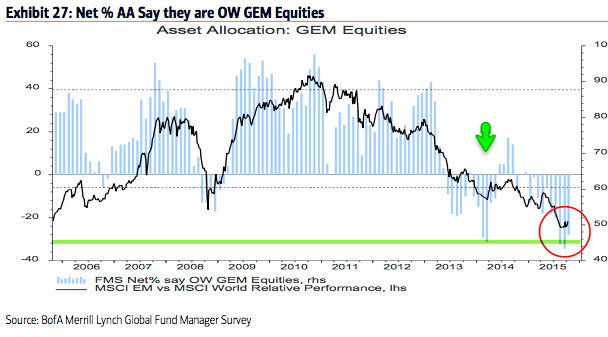

Chi ha invece elevate possibilità di sovraperformare sono le azioni dei paesi Emergenti, le quali già dai minimi di fine agosto hanno fornito segnali di recupero di forza relativa rispetto al mercato mondiale, per loro settembre si è chiuso con un +10%.

Il sottopeso sugli Emerging markets a ottobre è leggermente migliorato a -28% dal -34% di settembre (minimo storico nella storia del sondaggio BAML).

Sulle azioni giapponesi il sovrappeso dei gestori si è mantenuto ad ottobre come a settembre a +23%, sui minimi degli ultimi 15 mesi.

L’avversione al rischio unita al ritorno dei timori di deflazione ha spinto i gestori mondiali a ridurre il sottopeso a -41% sulle obbligazioni, all’inizio di agosto era -60%.

Il record di sottopeso sulle obbligazioni spiega il recupero di forza relativa degli ultimi 6 mesi rispetto al mercato azionario.

Insieme ai mercati emergenti sono le materie prime l’asset class rischiosa più sottopesata dai gestori nei loro portafogli.

Il sottopeso sulle commodities è però leggermente migliorato a -23% dal -32% di settembre. Il pessimismo sulle materie prime e sui mercati emergenti spiegano l’elevata quota di cash detenuta nei portafogli.

Il suddetto pessimismo si riflette anche nelle preferenze sui settori, tra i quali Energy e Materials sono i più sottopesati insieme appunto alle Commodities e agli Emergenti.

Nonostante il sottopeso sulle azioni i gestori preferiscono sovrapesare i settori con un elevato beta (technology, discretionary, banks), mentre sottopesano i consumi di base e gli industriali.

In sintesi il BAML Survey di ottobre conferma la prudenza dei gestori sul mercato azionario, in particolare sui mercati emergenti, che fa ben sperare su di un recupero degli indici nell’ultimo trimestre dell’anno.

Thinks Contrarian!