Ritorniamo ad analizzare, tramite i dati e i grafici del sondaggio di Bank of America Merrill Lynch, come sono allocati sulle principali asset class i gestori di fondi a livello mondiale.

I gestori partecipanti al sondaggio mensile gestiscono in totale patrimoni per 700 miliardi di dollari.

Un breve riepilogo dei mesi precedenti:

A luglio i gestori avevano raggiunto sulle azioni un’esposizione estremanente rialzista, +61% di sovrapeso rispetto alla media storica, il 2° picco estremo dall’inizio del sondaggio nel 2001, un chiaro rischio di ribasso nel breve termine.

Nel mese di agosto l’Europa perse l’8% e l’S&P 500 il 5%, in risposta la quota di azioni è scesa mentre quella della liquidità è balzata al 5,1%.

Con i nuovi massimi dell’S&P 500 a metà settembre, che hanno trascinato anche l’Europa, i gestori avevano aumentato le azioni in portafoglio e ridotto la liquidità.

In ottobre, durante il 2° ribasso dei mercati azionari, alcuni tornati in negativo dall’inizio dell’anno, i gestori hanno di nuovo ridotto le azioni fino al livello minimo degli ultimi 2 anni e aumentato la liquidità fino al 4,9%.

Ora, dopo il forte recupero dei mercati azionari che ha spinto a nuovi massimi il mercato Usa e quello giapponese, la liquidità nei fondi è di nuovo scesa (4,7%) mentre la quota di azioni si è avvicinata ai precedenti massimi.

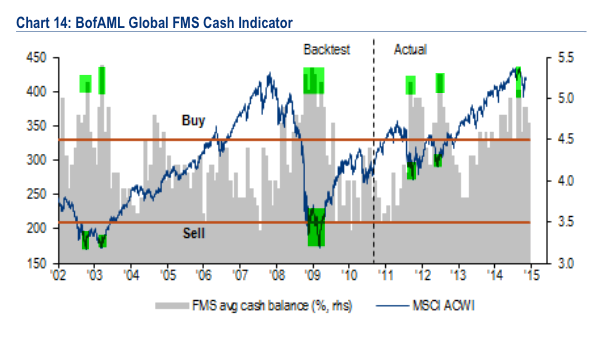

L’attuale livello di liquidità si può considerare neutrale, ancora lontano dai livelli pericolosi che anticipano la fine di un rialzo, anzi siamo molto vicini a quota 5% che rappresenta un livello di pessimismo tra i gestori.

La quota totale di azioni nei fondi si trova ora in sovrapeso (+46%) rispetto alla media storica, +12% nell’arco di un mese. Un livello superiore al 50% è da considerarsi negativo per i mercati azionari, ma può permanere per diverso tempo prima che si presentino gli effetti negativi.

Il maggior incremento della quota azioni nei portafogli dei fondi si è registrata sulle azioni Usa e su quelle giapponesi. Il sovrapeso dei gestori sugli Usa è passato dal +1% di settembre al +25% d’inizio novembre, 1,4 deviazioni standard dalla media storica ai massimi da 15 mesi.

Dal punto di vista relativo, con questi livelli di sovrapeso, le azioni Usa dovrebbero iniziare a sottoperformare.

Sul Giappone ora i gestori di fondi hanno la loro maggior esposizione dall’aprile 2006, +45% dalla media storica. Nel dicembre 2012, quando iniziò il rialzo, i gestori erano al -20% di sottopeso. Anche in questo caso il rischio è che le azioni del sol levante possano iniziare a sottoperformare.

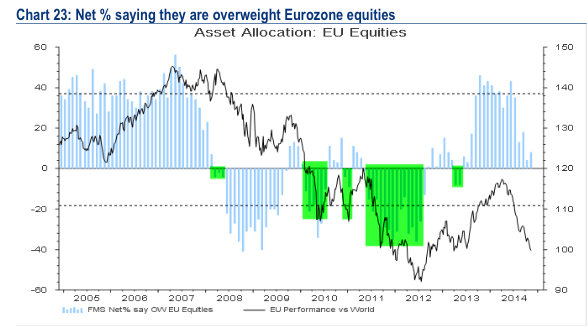

E’ il caso invece di valutare la possibilità che le azioni europee possano sorprendere. Dopo 11 mesi consecutivi di elevata fiducia, culminata con il picco di sovrapeso di giugno a +43%, il 2° più elevato dal giugno 2007, le azioni europee hanno pesantemente sottoperformato. La quota di sovrapeso nei portafogli dei gestori a novembre è a +8%, vicina alla media storica.

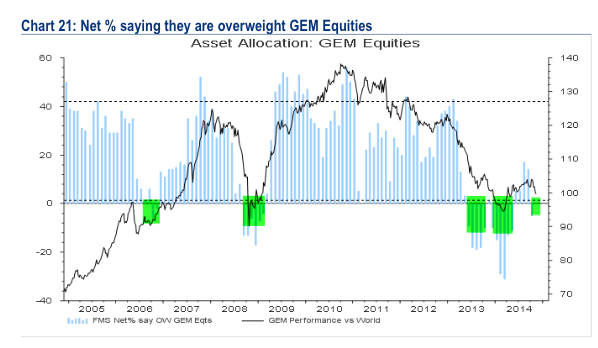

I mercati emergenti, dopo il segnale “contrarian” rialzista di marzo, quando i gestori erano sottopesati a -31% dalla media storica, hanno recuperato.

Dopo il picco a +17% di sovrapeso in agosto, il massimo dei 17 mesi precedenti, la quota sugli emergenti si trova +0% rispetto alla media storica dal -5% di sottopeso di ottobre.

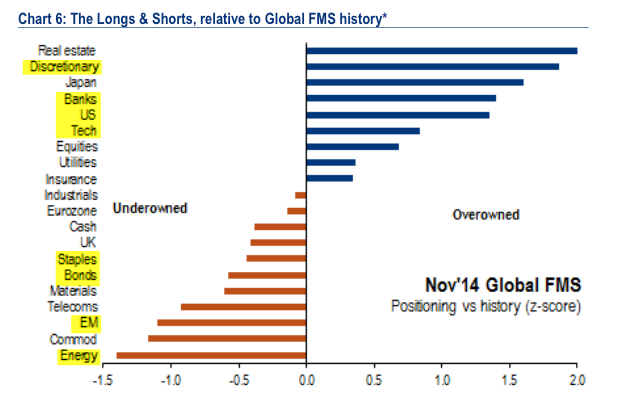

Per quanto riguarda i settori i gestori si trovano sovrapesati su quelli ad elevato beta (Real estate, technology, discretionary, banks) mentre sono sottopesati sui difensivi (telecom, staples), fatta eccezione per le utilities. Il maggior sottopeso è sul settore energy, il quale potrebbe rappresentare una scelta “contrarian” positiva per i prossimi mesi.

I gestori fino ad ora non sembrano credere alle possibilità di recupero dei mercati azionari europei e dei paesi emergenti, confidando invece nella conferma di leadership degli Usa e del Giappone.

I mercati come sempre si muoveranno all’opposto del consenso prevalente.