Nel fine settimana successivo alla capitolazione dei mercati azionari la rivista finanziaria Barron’s, mettendo in copertina l’orso simbolo del ribasso, prevedeva una pausa per il Bull Market americano. La pausa seppure violenta invece c’era già stata, confermando ancora una volta la validità “contrarian” di questi “Cover Indicator” (indicatore della copertina).

Dai minimi del 15 Ottobre l’S&P 500 ha guadagnato oltre il 10%, tornando sui massimi storici del 19 Settembre.

Neppure la fine del 3° Quantitative Easing della Federal Reserve, cioè il piano di acquisto mensile di obbligazioni, ha interrotto la corsa del mercato azionario Usa come invece poteva far temere alla luce dei due QE precedenti.

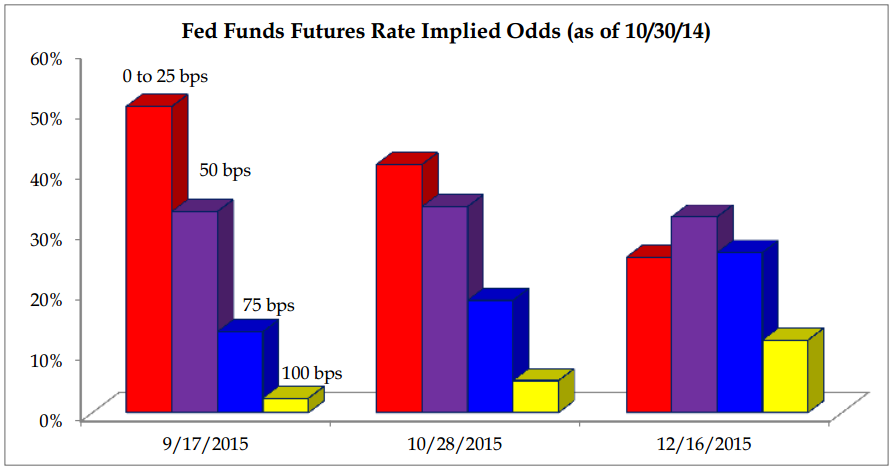

Con il meeting di mercoledì la Federal Reserve ha però confermato che i tassi d’interesse rimarranno ancora a zero per un periodo prolungato, tant’è che ora il futures sui Fed Funds stima al 50% il primo aumento dei tassi di 0,25% al meeting di Settembre 2015, mentre qualche settimana le previsioni erano per un aumento già a Marzo.

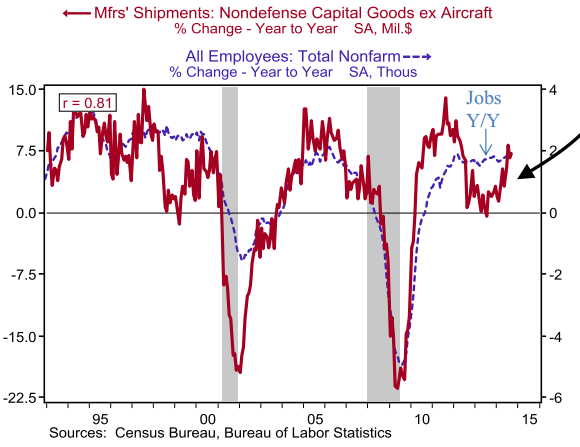

La solidità della ripresa americana, confermata anche dal recente Pil (3,5% annualizzato contro il 3% previsto), ma in particolare dall’aumento degli occupati e dalla crescita delle spedizioni delle industrie, è il motivo che ha spinto gli investitori a ricomprare le azioni in precedenza vendute.

Da non sottovalutare poi il calo dei prezzi del carburante per auto (Gasoline) sceso a 3 Dollari al gallone, conseguente al forte ribasso del petrolio, che incide favorevolmente sulla fiducia dei consumatori americani, proprio quando si avvicina la stagione degli acquisti natalizi.

Guarda caso a poca distanza dalla decisione della Fed di porre fine al QE, la Bank of Japan a sorpresa annuncia l’aumento del suo piano di stimolo monetario, facendo sospettare che tra le principali banche centrali vi sia una sorta di coordinamento.

Se il bilancio della Fed, con la riduzione degli acquisti di obbligazioni iniziata 1 anno fa, ha registrato un trend di crescita più blando, mentre quello della BoJ è decollato, quello della BCE ha quasi azzerato la crescita registrata post-crisi Piigs del 2011, conseguente al finanziamento Ltro concesso alle banche dell’area Euro e per lo più rimborsato.

Gli acquisti di Abs (asset backed securities), attraverso il nuovo piano Tltro, sono iniziati da poco, ma in attesa che anche sui corporate bond la BCE esprima la sue intenzioni il suo bilancio è destinato comunque ad espandersi, avviando finalmente una politica monetaria espansiva straordinaria come quella adottata dalle altre banche centrali.

Una volta digeriti gli “stress test” gli investitori inizieranno a scontare i benefici conseguenti ad una BCE più interventista di quella vista fino ad ora. In questa ottica non si può sottovalutare il potenziale rialzista delle azioni europee, tra le quali più del 60% offre oggi un dividendo superiore al tasso d’interesse pagato sulle rispettive emissioni di obbligazioni corporate. Sui massimi del 2000 e del 2007, con tassi d’interesse nettamente superiori agli attuali, erano meno del 5% rispetto a una media storica del 15%.

Quanto impiegheranno gli investitori ad accorgersi che l’obbligazionario governativo e corporate dei paesi europei non offre più valore a differenza dell’azionario?

Grafici: Strategas, Goldman Sachs