Questa è la domanda che molti investitori si pongono dopo il disastroso inizio d’anno dei mercati azionari, il peggiore dal 1900 per gli Usa e dal 1970 per quelli europei .

Lo spettro del 2008 viene evocato da diversi analisti e bloggers finanziari. Tutto è perduto, si dice che la Cina non cresce più come prima e quindi svaluta la propria moneta, il petrolio precipita come se si potesse fare a meno dell’energia, si preferisce il cash a zero rendimento alle asset class rischiose.

I “perma-bear”, cioè gli analisti sempre negativi e pessimisti sulle prospettive dell’economia e dei mercati, tornano ad avere il loro momento di gloria sfornando previsioni tipo “sell everything” (vendi tutto), enfatizzate dai mass-media che si dimenticano di verificare le precedenti (errate) previsioni.

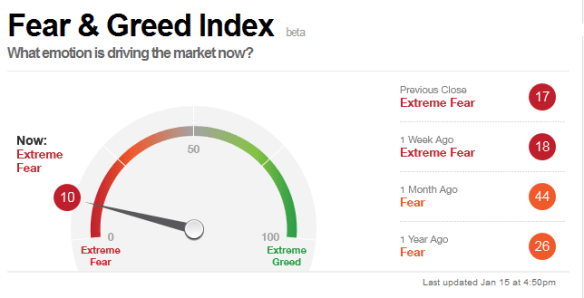

Era inevitabile quindi che il sentiment degli investitori raggiungesse velocemente l’estremo pessimismo toccato alla fine di agosto e alla fine di settembre.

Il sondaggio dell’American Association of Individual Investors nella passata settimana ha evidenziato un nuovo minimo della percentuale dei rialzisti, scesi al 17,9%. Si tratta di una quota di rialzisti addirittura inferiore a quella toccata nel marzo 2009, con la relativa media mobile a 8 settimane (linea rossa) scesa a nuovi minimi.

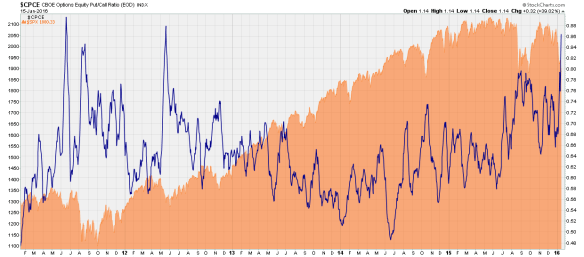

L’avvicinarsi dei minimi di settembre da parte dell’S&P 500 ha reso frenetica l’attività di trading sulle opzioni quotate al Cboe. La media mobile a 10 giorni dell’Equity Put/Call Ratio, rapporto tra il volume sulle opzioni put rispetto al volume sulle opzioni call, si è impennata ai livelli massimi dal maggio 2012.

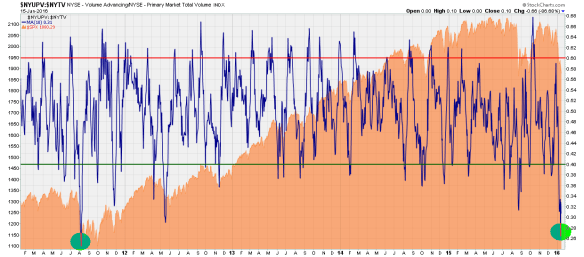

Oltre al sentiment anche lo spessore del mercato azionario ha raggiunto livelli depressi.

Nella prima parte di contrattazione di venerdi i volumi in vendita sul Nyse avevano raggiunto il 97% del totale, in pratica un mercato in mano ai venditori.

Prima ancora la media mobile a 10 giorni del rapporto tra volumi in acquisto e il totale sul Nyse era scesa sotto il 28%, era dall’agosto 2011, durante la crisi del debito Euro, che non succedeva.

Insomma chi doveva vendere, per ridurre il rischio di portafoglio, pare che l’abbia già fatto a sufficienza.

Tornando alla domanda iniziale il seguente pattern verificatosi sull’S&P 500 pare possa escludere l’ipotesi del 2008 o del 2001.

Venerdi l’S&P 500 ha chiuso in perdita di oltre il 2%, portando il ribasso delle ultime 3 settimane a circa il 10% e con i prezzi ai minimi da 3 mesi dopo aver segnato i massimi a 3 anni nei precedenti 9 mesi.

Un brutto giorno dopo diverse brutte settimane a poca distanza da importanti massimi.

Negli ultimi 20 anni sono 3 i casi con le suddette caratteristiche: agosto 2011 (crisi debito Euro), agosto 1998 (crisi paesi emergenti) e novembre 1997 (crisi valute asiatiche).

Attenzione quindi al farsi prendere dal panico e decidere che il “sell everything” sia la strategia giusta.

Paolo Calcinari Ansidei

{kind=link}